رصدت شركة سيجما كابيتال الآثار الاقتصادية لخفض أسعار الوقود والسيناريوهات المختلفة في ظل تغيرات أسعار البترول والدولار وتأثيراته على التضخم.

دعم الوقود

تتحمل ميزانية الدولة مبلغاً هائلاً مخصص للدعم بوجه عام ولدعم الوقود بشكل خاص. وتوضح الاحصائيات الأخيرة أن دعم الوقود بلغ 51 مليار جنيه خلال العام المالي 2015/2016 قبل أن يقفز إلى 115 مليار جنيه و120 مليار جنيه خلال العام المالي 2016/2017 و2017/2018 على التوالي.

وتعزو تلك القفزة إلى تعويم الجنيه الذي حدث في نوفمبر 2016، جنباً إلى جنب مع ارتفاع أسعار البترول العالمية. والجدير بالذكر أن العامين الماليين 2016/2017 و2017/2018 شهدا خفضاً جزئياً في الدعم في إطار خطة الدمج المالي. ويُتوقع حدوث الزيادات الإضافية في أسعار الوقود خلال 2019 لتحقيق مستهدف رفع الدعم نهائياً (باستثناء غاز البترول المسال وزيت الوقود المستخدم في المخابز).

ويعد خطر حدوث أي ارتفاع غير متوقع في أسعار البترول العالمية هو ما حث الحكومة على رفع الدعم عن الوقود. ويمكن أن تضخم مثل هذه الزيادة فاتورة دعم الوقود ويتطلب تعديلات أكبر في أسعار الوقود لاسترداد التكلفة والحفاظ على الدمج المالي على المدى المتوسط. ويعد إتمام إصلاح دعم الوقود المخطط له محورياً لتوفير النقدية اللازمة للنفقات ذات الأولوية وتحسين كفاءة استهلاك الطاقة.

خفض دعم الوقود وديناميكيات التضخم العام

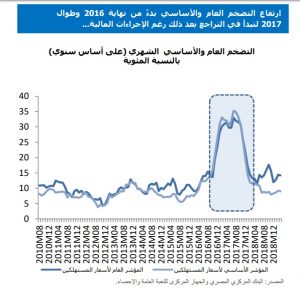

بدأ التضخم العام في التراجع بدءً من 2018 بعد فترة سجل فيها التضخم معدلات مرتفعة للغاية عقب تعويم الجنيه في نوفمبر 2016. وارتفع التضخم إلى 23.3% في ديسمبر 2016 مقابل 11.1% العام السابق.

وتعود مثل هذه الزيادة إلى مزيج من التضخم الناتج عن الضغوط الخارجية وتحركات أسعار الوقود.

وتعود مثل هذه الزيادة إلى مزيج من التضخم الناتج عن الضغوط الخارجية وتحركات أسعار الوقود.

وبعد ذلك، تم خفض الدعم تباعاً في يونيو 2017 ويونيو 2018. وكان لمثل هذه التخفيضات تأثيراً كبيراً على التضخم العام ولاسيما خلال 2017، وتفصيلاً، فخلال يوليو 2017، ارتفع التضخم الشهري بنسبة 3.2%، ما أسفر عن ارتفاعه على أساس سنوي إلى 33%، مدفوعا ًبتأثير فترة الأساس غير المواتية، جنباً إلى جنب مع ارتفاع هائل في توقعات التضخم. وفي يوليو 2018، كان تأثير خفض الدعم ملموساً أيضاض ولكن على نحو أقل مع ارتفاع التضخم العام بنسبة 2.4% ليصل إلى 13.5% على أساس سنوي.

وفي الواقع، سيكون لتحركات سعر الوقود المقبلة تأثير أقل بكثير من السنوات السابقة، ما يعني أن التأثير المتوقع على ديناميكيات التضخم العام ستكون محدودة. وبافتراض أن خفض الدعم المتوقع سيحدث خلال يونيو كما هو مقرر، تشير توقعاتنا إلى أن التضخم الشهري سيصل إلى 2.1% في يوليو 2019، في حين أنه لن يتجاوز 11% على أساس سنوي بدعم من تأثير فترة الأساس من العام السابق.

السيناريوهات المختلفة لدعم الوقود والموازنة

ولتوضيح تأثير خفض الدعم عن الوقود على الموازنة المالية على نحو أكبر، فمن المهم التطرق بعمق في تفاصيل تتعلق بهيكل دعم الوقود، وسعر الصرف السائد وسعر التكلفة في إطار سعر محدد للسعر العالمي لبرميل البترول. وللقيام بذلك وضعنا سيناريوهين لبحث تلك المسألة:

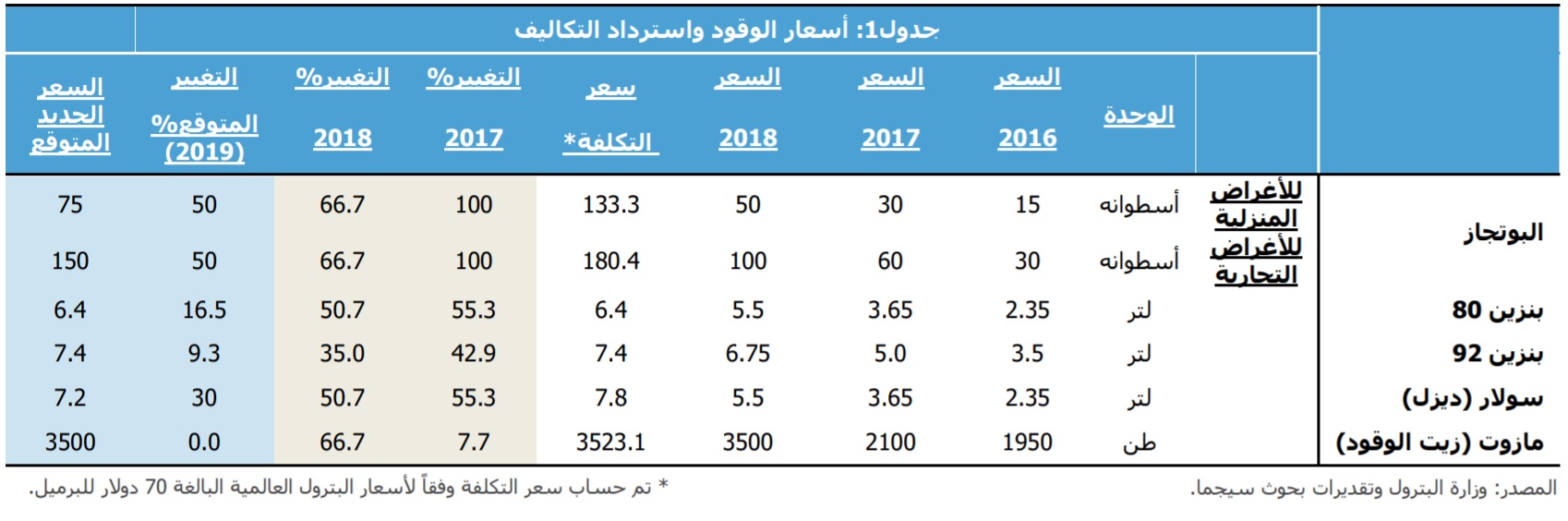

سيناريو1: افترضنا التحرير الكامل لأسعار بنزين 80 و92، وارتفاع أسعار البوتجاز والسولار بنسبة 25%، وتحرك جزئي في أسعار المازوت بنسبة 8%.

سيناريو2: افترضنا التحرير الكامل لأسعار بنزين 80 و92 والسولار، وعدم حدوث أي تغيير في أسعار المنتجات البترولية والمازوت.

الصورة ستكون أكثر إشراقاً حال استمرار الجنيه عند مستوياته الحالية

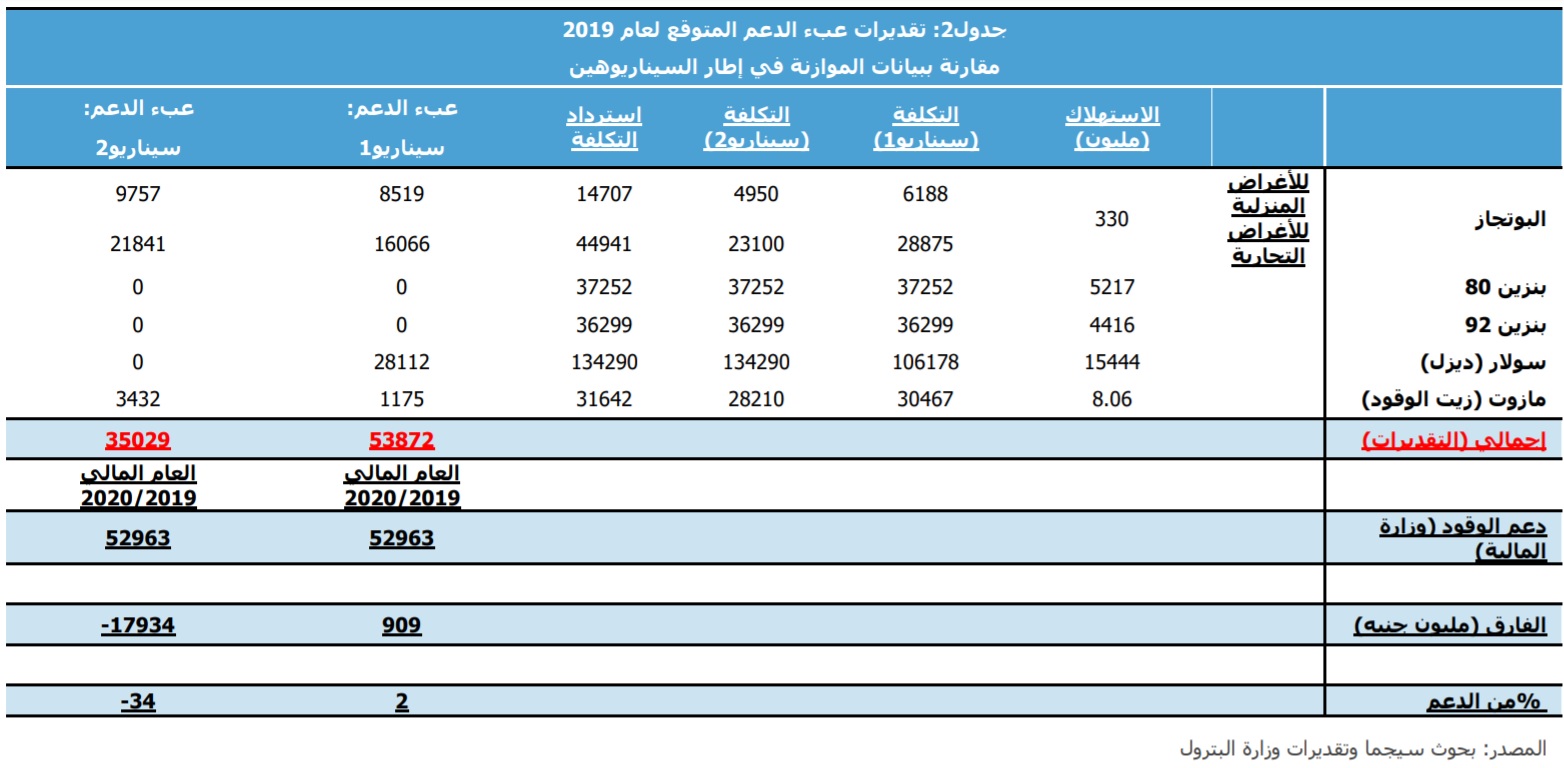

خفضت وزارة المالية دعم الوقود بنسبة 40% خلال العام المالي 2019/2020 ليبلغ 52.9 مليار جنيه مقابل 89.1 مليار جنيه خلال العام المالي 2018/2019.

وقامت وزارة المالية بتحوط الموازنة من بعض المخاطر المالية التي يمكن أن تنتج عن تحركات أسعار البترول العالمية بجانب عوامل أخرى مثل السياسة النقدية للشركاء التجاريين الرئيسيين لمصر. ومع ذلك، لم يتناول بيان الموازنة ديناميكيات سعر الصرف.

وقامت وزارة المالية بتحوط الموازنة من بعض المخاطر المالية التي يمكن أن تنتج عن تحركات أسعار البترول العالمية بجانب عوامل أخرى مثل السياسة النقدية للشركاء التجاريين الرئيسيين لمصر. ومع ذلك، لم يتناول بيان الموازنة ديناميكيات سعر الصرف.

كما ذكرت وزارة المالية في البيان أن كل دولار زيادة في سعر برميل البترول سيؤدي إلى زيادة عجز الموازنة بمقدار 2.3 مليار جنيه، ما يمثل 0.04% من الناتج المحلي الإجمالي.

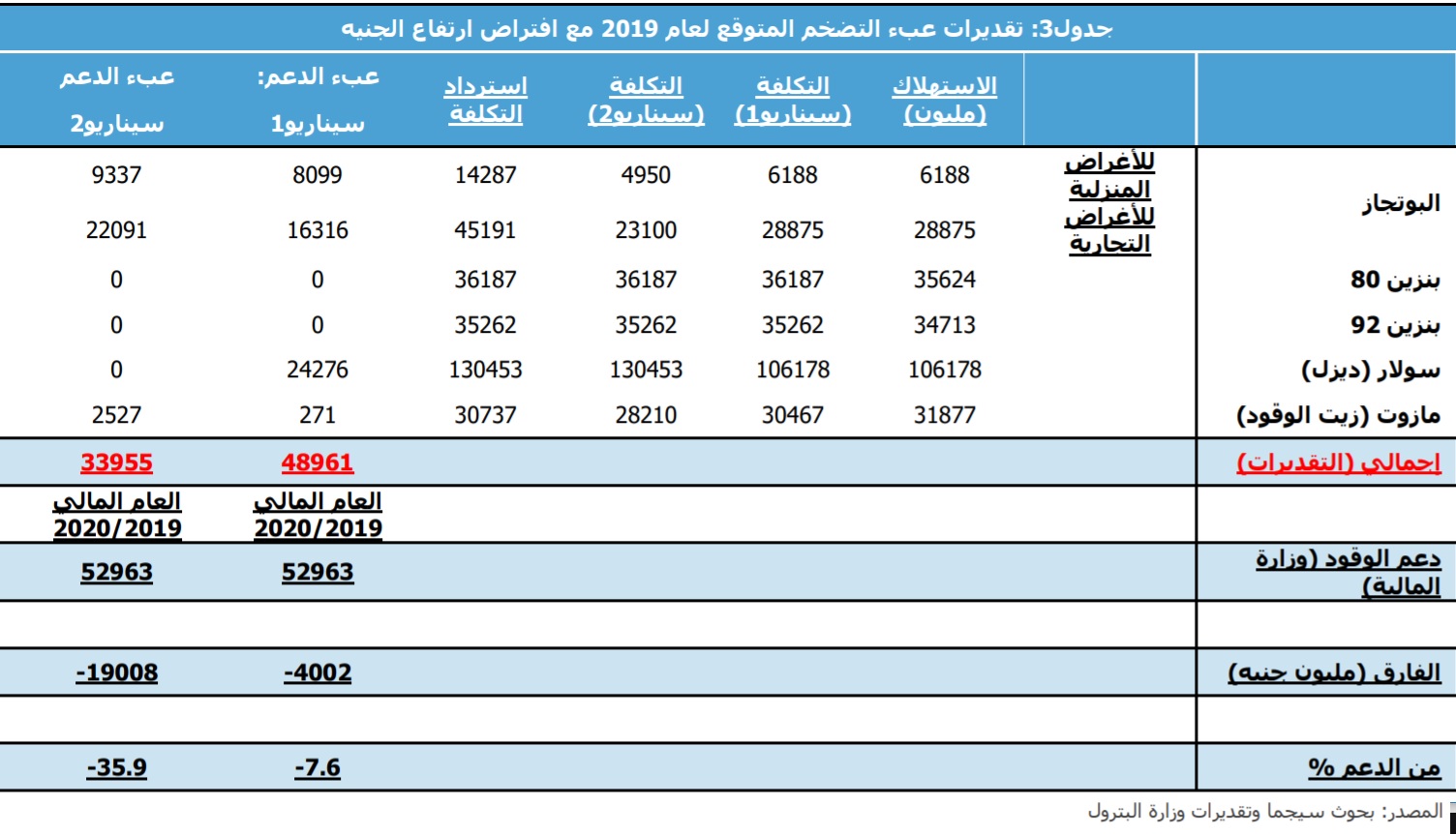

وافترضنا سيناريو آخر في تقديراتنا بحيث يظل سعر الصرف عند مستوياته الحالية البالغة 17.0 جنيه للدولار خلال العام المالي 2019/2020، ما يمثل مخاطر هبوطية للموازنة، بحيث تحدد الموازنة سعر الصرف عند 17.86 جنيه للدولار.

وبالتالي، تشير حسابتنا إلى أن الموازنة يمكن أن توفر ما يصل إلى 4.9 مليار جنيه و1.1 مليار جنيه بالنسبة لسيناريو1 وسيناريو2 على التوالي.

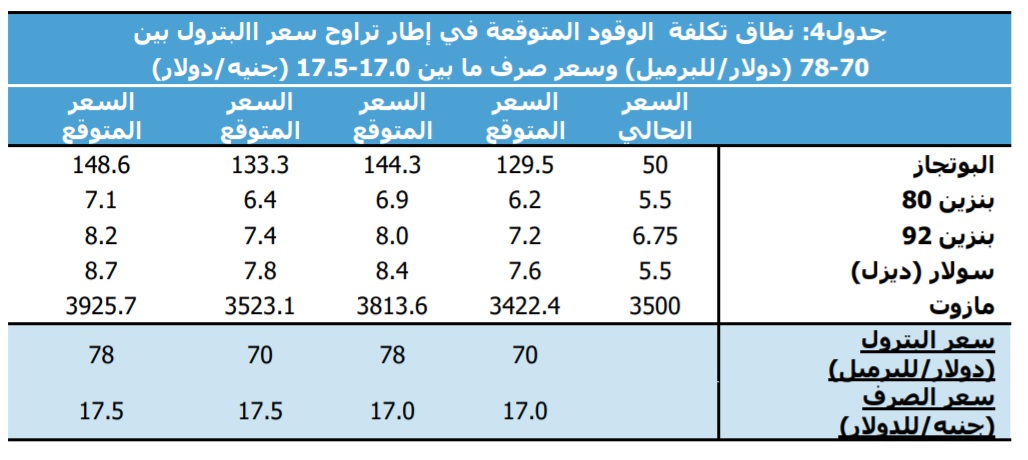

وأخيراً انتهى التقرير بتقديم نطاقات سعر تكلفة الوقود المتوقعة في ضوء السيناريوهات المختلفة لأسعار البترول العالمية وسعر الصرف.

وتعد تلك النطاقات السعرية ضرورية لتقدير أعباء الدعم، إلى جانب حساب التحركات المتوقعة في أسعار الوقود، والتي من المقرر حدوثها خلال يونيو 2019. وتعتبر تلك التقديرات هامة، أيضاً، للأسر والشركات على حد سواء، للتمكن من تحديد اتجاه أسعار الوقود مع وجود تفديرات للحد الأدنى والحد الأقصى لأسعار البترول العالمية وسعر الصرف.

مصدر الخبر : https://ift.tt/2KMqR2h

خاص إيكونومي بلس