على مدار التاريخ تجرى معاملات التأمين من خلال اجتماعات وجهاً لوجه منذ العمل عبر مقاهى لندن فى القرن السابع عشر، لذلك يعتقد أهل التأمين أن الاستفادة من التكنولوجيا قد تزيد من الكفاءة أو تتيح مشاركة عملاء جدد، لكنها تهدد أيضاً ميزة العلاقات المتينة التى تم بناؤها على مدار سنوات عديدة.

لكن عندما تمشى إلى مقهى محلى وتجد مشروب حليب بالشوفان جاهز فى انتظارك قبل 5 دقائق من موعد القطار، فهذا هو التخصيص فى أفضل حالاته والعلاقة مع العميل ستكون مبنية على السعادة، لكن المقهى الذى يقدم المشروب غير المناسب للزبون غير المناسب فى الوقت غير المناسب ستبقى مقاعده خالية إلا من عابرى سبيل أرسلهم حظهم العثر، وهذا المعنى يفهمه الكثيرون فى قطاع التأمين.

ويعنى العرض المناسب للشخص المناسب فى الوقت المناسب تحقيق فاعلية الأداء والذى يتطلب جمع البيانات وتحليلها للوصول بدقة للهدف وإحكام السيطرة عليه بطريقة مقنعة وأقل تكلفة أيضاً.

وخلقت العديد من العوامل أزمة مهارات فى قطاع التأمين، حيث يعانى من تحديات عديدة على صعيد جذب الموجة التالية من الموظفين الموهوبين والحفاظ عليها من الهروب إلى قطاعات أخرى، بعد أن بات سلاح التكنولوجيا هو فرس الرهان فى سوق تطحنه المنافسة من الخارج والداخل.

ويعتبر تأثير التكنولوجيا فى قطاع السيارات الهجينة والكهربائية، والتى تسير بدون سائق أكثر عمقاً، مما يجعل متغيرات التأمين أيضاً على نفس العمق من التأثير، ما يعنى أن نجاح القطاع فى تغيير جلده لمواكبة هذه التحديات سيكون محل تساؤل كبير خلال العقد المقبل.

لكن عندما تمشى إلى مقهى محلى وتجد مشروب حليب بالشوفان جاهز فى انتظارك قبل 5 دقائق من موعد القطار، فهذا هو التخصيص فى أفضل حالاته والعلاقة مع العميل ستكون مبنية على السعادة، لكن المقهى الذى يقدم المشروب غير المناسب للزبون غير المناسب فى الوقت غير المناسب ستبقى مقاعده خالية إلا من عابرى سبيل أرسلهم حظهم العثر، وهذا المعنى يفهمه الكثيرون فى قطاع التأمين.

ويعنى العرض المناسب للشخص المناسب فى الوقت المناسب تحقيق فاعلية الأداء والذى يتطلب جمع البيانات وتحليلها للوصول بدقة للهدف وإحكام السيطرة عليه بطريقة مقنعة وأقل تكلفة أيضاً.

وخلقت العديد من العوامل أزمة مهارات فى قطاع التأمين، حيث يعانى من تحديات عديدة على صعيد جذب الموجة التالية من الموظفين الموهوبين والحفاظ عليها من الهروب إلى قطاعات أخرى، بعد أن بات سلاح التكنولوجيا هو فرس الرهان فى سوق تطحنه المنافسة من الخارج والداخل.

ويعتبر تأثير التكنولوجيا فى قطاع السيارات الهجينة والكهربائية، والتى تسير بدون سائق أكثر عمقاً، مما يجعل متغيرات التأمين أيضاً على نفس العمق من التأثير، ما يعنى أن نجاح القطاع فى تغيير جلده لمواكبة هذه التحديات سيكون محل تساؤل كبير خلال العقد المقبل.

استراتيجية التخصيص لوثائق الأفراد.. مفهوم جديد للعدالة التأمينية

يعتقد جو براج الرائد فى مجال التقنية الرقمية والابتكارية لممارسة التأمين فى المملكة المتحدة بشركة «اكسنتشير»، أن التحدى الذى يواجه شركات التأمين هو كيفية زيادة معدلات المشاركة أو بمفهوم المقهى جذب المزيد من الرواد.

وبحسب تقرير لصحيفة «صانداى تايمز» البريطانية، فإن الاتجاه الحديث الساعى لتحقيق معادلة «العرض المناسب للزبون المناسب فى الوقت المناسب» يمكن أن ينجح فى حال قدم تغطية تأمينية أكثر مرونة وحسب طلب الأفراد، مما يساعد الشركات على الاقتراب من العملاء، إذاً فالحل باختصار هو شخصنة بوليصة التأمين.

يحذر أجناسى بارى، الذى يرأس الابتكار فى شركة «جى إف تى» المتخصصة فى تقديم خدمات تكنولوجيا المعلومات لقطاع الخدمات المالية من أن قلة المشاركة تهدد نموذج أعمال شركات التأمين التقليدية التى تواجه منافسة من شركات تكنولوجيا التأمين الناشئة، وتتميز بعض الشركات الناشئة بأنها تعمل باستراتيجية الاستهداف المتكرر للعملاء وتقدم تغطية للعملاء فقط فى الوقت الذى يحتاجون إليه.

وتقدم شركة «تروف» الناشئة فى كاليفورنيا على سبيل المثال عروضها فى شكل تأمين مرن يظهر فى إعلانات عند طلب للأدوات الذكية مثل سماعات الرأس والهواتف الذكية وأجهزة الكمبيوتر المحمولة، ومن خلال تطبيق «Trov» يمكن للمستهلكين تفعيل خدمة التامين أو إيقافها بسهولة.

يعتقد جو براج الرائد فى مجال التقنية الرقمية والابتكارية لممارسة التأمين فى المملكة المتحدة بشركة «اكسنتشير»، أن التحدى الذى يواجه شركات التأمين هو كيفية زيادة معدلات المشاركة أو بمفهوم المقهى جذب المزيد من الرواد.

وبحسب تقرير لصحيفة «صانداى تايمز» البريطانية، فإن الاتجاه الحديث الساعى لتحقيق معادلة «العرض المناسب للزبون المناسب فى الوقت المناسب» يمكن أن ينجح فى حال قدم تغطية تأمينية أكثر مرونة وحسب طلب الأفراد، مما يساعد الشركات على الاقتراب من العملاء، إذاً فالحل باختصار هو شخصنة بوليصة التأمين.

يحذر أجناسى بارى، الذى يرأس الابتكار فى شركة «جى إف تى» المتخصصة فى تقديم خدمات تكنولوجيا المعلومات لقطاع الخدمات المالية من أن قلة المشاركة تهدد نموذج أعمال شركات التأمين التقليدية التى تواجه منافسة من شركات تكنولوجيا التأمين الناشئة، وتتميز بعض الشركات الناشئة بأنها تعمل باستراتيجية الاستهداف المتكرر للعملاء وتقدم تغطية للعملاء فقط فى الوقت الذى يحتاجون إليه.

وتقدم شركة «تروف» الناشئة فى كاليفورنيا على سبيل المثال عروضها فى شكل تأمين مرن يظهر فى إعلانات عند طلب للأدوات الذكية مثل سماعات الرأس والهواتف الذكية وأجهزة الكمبيوتر المحمولة، ومن خلال تطبيق «Trov» يمكن للمستهلكين تفعيل خدمة التامين أو إيقافها بسهولة.

ويوضح نايجل والش وهو شريك فى شركة «ديلوت» المتخصصة فى تكنولوجيا التأمين أن التغييرات فى الطريقة التى يعيش بها الناس، وخاصة صعود نمط اقتصاد المشاركة مثل مراكز مبادلة ركوب السيارة، تعنى أن التأمين يجب أن يتغير أيضاً كما تغيرت طريقة امتلاك الأصول ومبادلتها، مشيراً إلى أنه قد لا يمتلك الفرد سيارة، لكنه إذا استعار سيارة صديق لمدة 3 ساعات فهو بحاجة لتأمين مؤقت فلا يعنيه شراء وثيقة سنوية.

وتستهدف الشركات الناشئة مثل «Cuvva» و”Metromile» هذه الآلية الخالية من تملك الأصول بوثائق قصيرة مخصصة حسب طلب الأفراد لكن هناك آخرون يسعون إلى مواجهة فكرة أن التقدم بطلب للحصول على التأمين يستهلك الكثير من الوقت ومن بينها شركة «buzzvault» الناشئة، والتى تسعى إلى مساعدة الناس لإنشاء قائمة جرد رقمية لممتلكاتهم عبر تطبيق على هواتفهم الذكية واستخدامها للحصول على تأمين على المنزل.

ويقوم أصحاب المنازل بمسح كل غرفة باستخدام كاميرا فيديو هواتفهم الذكية المرتبطة بمساح معتمد من شركة «بازفاولت».

يقول الرئيس التنفيذى للشركة بيكى داونينج إنه يمكن للعميل بعد ذلك عرض وتحديث وتعديل البيانات وبهذه الطريقة، يمكن للعملاء إضافة أى شىء جديد وإجراء أى تصحيحات ضرورية، والأهم من ذلك، تحديد ما يريدون تغطيته حسب الشريحة التأمينية المناسبة.

وأشار إلى أن استخدام تكنولوجيا المسح عبر الفيديو المحمول يسمح باستخدام البيانات الدقيقة والتحقق من صحتها للتسعير بشكل أكثر دقة، وهذا يعنى أن المستهلكين الذين يمتلكون عدداً أقل من الممتلكات لا يدفعون أكثر من غيرهم مقابل تأمينهم.

وتقدم شركة «Vitality» للتأمين الصحى والحياتى نموذجاً يعتمد على معايير تكافؤ السلوك الصحى وهو نموذج مرشح للتطبيق فى منتجات تأمينية أخرى بعد أن نجح فى خفض معدل المطالبات التأمينية.

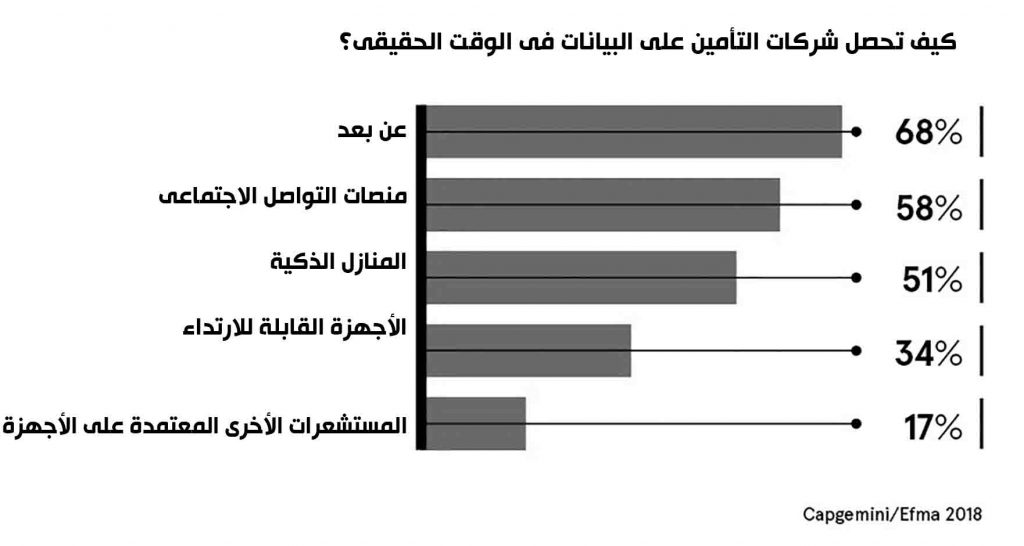

ويمكن أيضاً تطبيق فكرة منع المطالبات عبر منع الوقاية من الحوادث بدلاً من المطالبة على مجالات أخرى فقد راهنت شركة «Neos» والعديد من شركات التأمين على قدرات أجهزة الاستشعار المرتبطة بإنترنت الأشياء لتغيير طريقة التأمين.

يقول بارى من شركة «جى إفى تى»، إن استغلال البيانات المجمعة من أجهزه الاستشعار سيتيح لشركات التأمين قدرة أكبر على التنبؤ.

وأضاف أن شركة التأمين المنزلى «Neos» تستخدم أجهزة ذكية مثل جهاز «ليكبوت» لحماية المنازل.

وأوضح مات بول، الرئيس التنفيذى والمؤسس لشركة «نيوس»، أنه بمجرد تثبيت العملاء للتكنولوجيا لمدة شهرين، يبلغون عن شعورهم بالأمان ولا يمكنهم تخيل الحياة بدونها وعلاوة على ذلك عندما تتدخل التقنية وتنبه العملاء إلى تهديد وتنقذهم منه فإنها توفر جهد المطالبة بالاستحقاق التأمينى وبالتالى يرون القيمة الحقيقية لوثائق التأمين على المنزل بطريقة ذكية وقائية.

وحصل %5 من عملاء الشركة على تحذير من تهديد حقيقى فى منازلهم، مما يعنى أن هؤلاء العملاء قد تم إنقاذهم من صداع المطالبات الطويلة فضلاً عن نجاتهم من ضرر شديد كان يمكن أن يحدث.

ويشير بارى إلى أن قلب كل هذا النجاح هو البيانات لأنها تعطى قدرة هائلة على تخصيص المنتجات بحيث تكون أكثر دقة فى قياس المخاطر فيكون السعر التأمينى أقل.

وتقوم الآن المزيد من شركات التأمين بالشراكة مع شركات أخرى سواء كانت Fitbit أو Facebook لجمع البيانات بدعم من العملاء أنفسهم.

وتسهم عملية تحليل البيانات المستقاة من هذه المصادر فى توفير أعلى درجة ممكنة من التخصيص فبدلاً من مجرد استهداف شخص واحد من جيل معينة يمكن لشركات التأمين استهداف شخص يحب كرة القدم والسنكرز والأدوات الرياضية والأجهزة الذكية وبوثيقة ملائمة.

وتعمل حالياً العديد من شركات التأمين على إنشاء تطبيقات لبناء علاقات مباشرة مع العميل النهائى والاستغناء عن الوسطاء كنتيجة لذلك بهدف فهم عملائها بشكل أفضل.

ومن المتوقع أن يؤدى مزيد من التفاعل إلى تغير جذرى فى شكل سوق التأمين مع تغيير المنتجات الأخرى فعلى سبيل المثال يمكن لتأمين السفر أن يقدم خدماته بناءً على الموقع.

وأضاف أنه إذا كان العميل فى باريس بإمكانه الحصول على وثيقة تأمين مختلفة عن المسافر إلى براغ.

وينتشر تأمين الدفع الفورى أو المباشر بفضل التغييرات فى الطريقة التى يعيش بها العملاء ففى حالة كان على السيارات بدون سائق يقول بارى، إنه إذا لم يكن الفرد يقود السيارة فربما ينبغى أن يتم توفير التأمين مباشرة من قبل الشركة المصنعة.

الشركات تتعاون مع صانعى السيارات فى عملية التسعير

كان دان بيت، وهو رائد أعمال ورجل أعمال فى جنوب كاليفورنيا، يفكر فى شراء Tesla Model X قبل بضع سنوات، حتى اتصل بشركة التأمين واكتشف أن مقدار أقساط التأمين التى سيدفعها تصل إلى 10 آلاف دولار فى السنة.

وأسس بيت سابقاً شركة تدعى Hixme وهى شركة تقدم التأمين الصحى الجماعى لكنه يدرس إطلاق شركة جديدة متخصصة فى التأمين على المركبات ذات أوضاع القيادة الآلية وفى النهاية السيارات ذاتية التحكم بالكامل لأن تجربته أثبتت الحاجة لذلك.

وقال بيت، إنه عندما يجرى حساباً اكتوارياً على نوع جديد من المخاطر مثل طراز سيارة جديدة فى هذه الحالة تكون المعلومات أقل، وبالتالى تكون خانة المخاطر مكسوة باللون الأحمر.

وإشار إلى أن انتشار هذا النوع من السيارات سيساعد على توفير بيانات أكثر وبالتالى تقل نسبة المخاطر ومعها التكلفة التامينية والأقساط، وأشاد بجهود «تسلا» وشركات صناعة السيارات الأخرى فى جمع بيانات عن عمليات تشغيل سياراتهم من أجل تحسين الأتمتة.

وأضاف أنه أدرك إمكانية الحصول على كميات كبيرة من البيانات عبر أقساط هذه الشركات وإصدار وثائق تأمين دون الحاجة إلى الانتظار لسنوات لجمع البيانات من خلال الحوادث بعد وقوعها.

وفى يناير الماضى أعلن «بيت» عن إنشاء شركة Avinew بتمويل أولى بقيمة 5 ملايين دولار بقيادة شركة «كروسكات فينتشرز» فى لوس أنجلوس لتقديم منتج تأمين يراقب استخدام السائقين للميزات المستقلة على السيارات التى تنتجها الشركات بما فى ذلك «تسلا» و«نيسان» و«فورد» و«كاديلاك»، وتحديد الخصومات على أساس كفاءة استخدام هذه الميزة.

وأوضح «بيت»، أن شركته لديها اتفاقات مع معظم الشركات المصنعة وتعمل على التعاقد مع الباقى منها، مما يسمح لها بالوصول إلى بيانات القيادة بمجرد أن يمنحها العميل الإذن.

وأشادت شركة «ديلوت» فى تقرير توقعات التأمين لعام 2019 بهذا الأمر الذى أدى لارتفاع الاتصالات وتوليد كمية هائلة من البيانات الفورية وتحويل علاقة شركة التأمين مع حاملى الوثائق من الحالة الاستاتيكية والمعاملات إلى الديناميكية والتفاعلية.

ونشرت مجموعة «كراوس» بحث من معهد «ستيفنز للتكنولوجيا» فى نيوجيرسى عام 2017 يتنبأ بمشاكل لشركات التأمين لأن الأتمتة تصبح أكثر انتشارًا.

وجد الباحثون أن أقساط التأمين قد تنخفض بنسبة %12.5 من إجمالى السوق بحلول عام 2035، وفى حين أن خطوط منتجات التأمين الجديدة المتمركزة على المركبات ذاتية الحكم ستعوض بعض الخسائر، فإن انخفاض إيرادات الأقساط سيؤدى فى النهاية إلى تجاوز المكاسب.تطبيقات الوساطة الحديثة أقرب طريق إلى قلب المؤمن عليه

يقوم العمل فى سوق التأمين على الثقة والمشورة وهى أمور تحتاج لوقت ويصعب معها قبول التغيير بسهولة، لكن هذا المجتمع التقليدى بات يسعى وبقوة إلى رقمنة أعماله للنجاة، وبالتالى فإن قطاع السمسرة مدفوع بهذه القوة لمواكبة التطورات المرتبطة بالعملاء.

وقد يكون مسار السمسرة نشط وبصحة جيدة لكنه مرتبط بمجتمع التأمين غير المعروف تماماً بأنه رائد السرعة عندما يتعلق الأمر بالابتكار ولذلك فإن المخاوف من إزاء علاقة العملاء مرتفعة لأنها قد تتضرر من خلال التطورات الرقمية إذا لم تواكبها وبنفس السرعة.

نتيجة لذلك، كان اعتماد التكنولوجيا بين شركات التأمين والوسطاء أبطأ من القطاعات الأخرى، ومع ذلك، فإن الحقيقة هى أن التكنولوجيا فى الواقع تمكن الوسطاء من تقديم مشورة أفضل وأن يكونوا مستشاراً موثوقاً به بدرجة أكبر وأن يشكلوا علاقة أوثق مع العملاء من خلال تمكين المؤمن له من التواصل بالطريقة التى يرغب فيها.

بينما لاتزال قناة الوسطاء هى قناة توزيع التأمين الرئيسية، فإن العملاء يعيدون تعريف هذه الصناعة بشكل سريع بفضل التفاعلات الرقمية التى يستمتعون بها فى قطاعات أخرى مثل الخدمات المالية وتجارة التجزئة، وفى حين أن التكنولوجيا لاتزال غير جذرية فى تغيير كيفية إنشاء منتجات التأمين، فإنها بقدر أكبر نسبياً تسهم فى تحول كيفية عمل السماسرة وتزويدهم بالوقت للتركيز على سماتهم الأساسية فى عمليتى البيع وتقديم الخدمة.

يقول جيف بوردى، نائب الرئيس الأول للعمليات الدولية فى شركة «Applied Systems»، إن الرقمنة تغير تفكير المستهلكون فى وسيط التأمين الخاص بهم وما يمكن أن يوفره لهم كما تغير أيضاً الطريقة التى يختارون بها وسيطهم نفسه وهذا نتيجة التفاعلات التقنية خارج قطاع التأمين وليس داخله.

ويشير تقرير لصحيفة التايمز البريطانية إلى أن التكنولوجيا تمكن الوسيط من الاقتراب من المؤمن عليهم والتعرف عليهم أفضل وبالنظر إلى قاعدة عملاء «أبلايد سيستم» الخاصة فإن عرض الوسيط الرقمى هو أسرع العروض نمواً، لأنها تتيح للوسطاء أتمتة العمليات داخل مكتبهم لتحقيق كفاءات أكبر والتواصل بسهولة مع شركات التأمين لتقديم أفضل منتج بأفضل سعر إلى المستهلك.

وتزداد الآن وتيرة الاعتماد على التكنولوجيا فى صناعة التأمين، حيث يدرك الوسطاء الحاجة إلى تلبية توقعات المستهلكين وعادة ما تستمر دورة الحياة الكاملة لمعاملة التأمين لمدة 12 شهراً.

وتقليدياً، كان السماسرة يديرون أعمالهم عبر مجموعة متنوعة من المستندات اليدوية والنُظم وبوابات التأمين مما ينتج عنه فى كثير من الأحيان عمل يدوى زائد عن الحاجة ولا يوفر رؤية واحدة لعملائهم، لكن يحتاج الوسطاء الآن إلى تطبيق واحد مفتوح يوفر رؤية كاملة لأعمالهم فى جميع المنتجات والموظفين ومواقع المكاتب.

يقول جو سلطانة، العضو المنتدب لحلول السمسار فى شركة «أبلايد سيستم»، إن عمل الوسيط هو تقديم المشورة ورعاية عملائه ولا يتعلق الأمر بكونه خبير فى التكنولوجيا لذلك على شركات الوسطاة التأكد من أنهم شركاء مع مقدم الخدمة المناسب الذى يفهم الاحتياجات الفريدة لصناعة التأمين وخبرة البرامج التى يمكن أن تدفع القطاع إلى الأمام من خلال استغلال تكنولوجيا حديثة ومفتوحة وقابلة للتطوير.

ويمكن من خلال التكنولوجيا الأساسية للأعمال وعملياتها للوسطاء أن يتمتعوا بنمو وكفاءة قويين وجذب المواهب إلى الشركة وزيادة رضا العملاء مما يساعد على بناء المزيد من الثقة حيث تساعد فى تحسين الخدمة الرائعة التى يقدمها وسطاء المشورة بدلاً من استبدالها.

ويؤكد تقرير الصحيفة أن وتيرة التغيير ستستمر فى المستقبل البعيد لذلك يحتاج السماسرة إلى التفكير فى التكنولوجيا ليس بشكل منفصل عن استراتيجية العمل، ولكن كاستراتيجية واحدة.

وتتعاون شركات الوساطة التأمينية مع شركة «جوجل» للاستفادة من الخبرة الرائدة عالميا فى مجال الابتكار بما فى ذلك الذكاء الاصطناعى لتعزيز قدرة الوسطاء على قيادة اتصالات أكثر ذكاء وأوثق.

وتحرص شركات الوساطة على مواكبة التغير الثقافى الضرورى المطلوب للتحول الرقمى من خلال أقسام للخدمات المهنية تساعد الوسطاء على تطبيق التكنولوجيا الرقمية وتدريب موظفيها عليها وتوفير أدوات للمؤمن لهم أيضاً للتفاعل رقمياً مع وسيطهم.

ويحتاج السماسرة الذين يقدمون مشورة موثوقة إلى مجموعة من المهارات التى لا تضعف بمرو الوقت، ولكنها تزيد خاصة فى ظل عالم أكثر تعقيداً، مما كان عليه قبل بضع سنوات مطلوب فيه فقط شريك يتمتع بخبرة عميقة للتعامل مع العملاء.

ومن خلال الفشل فى الاستجابة للتوقعات المتغيرة للعملاء يخاطر السماسرة بالتخلف عن الركب وتبنى الشركات الناشئة الجديدة قطاعاً رقمياً بالكامل يهدف إلى تعطيل إدارة الوسطاء التقليديين وفى الوقت نفسه يعتمد الوسطاء الآخرون الآن التقنيات الرقمية فى معاملة جماهيرهم، لأن رفضهم التغيير أو تنفيذ ابتكارات جديدة يعنى أنهم سيفقدون حصتهم فى السوق أو يضطرون إلى اتخاذ إجراءات أخرى.

وشهد السوق مؤخراً نشاطاً لعمليات الاندماج والاستحواذ لأن السماسرة الذين لا يرغبون فى تبنى التحول الرقمى فى النهاية سيخرجون والمستقبل سيشهد المزيد والمزيد من الوسطاء يعتمدون التكنولوجيا الرقمية لوضعهم فى أفضل مكان للنمو على المدى القصير والمدى الطويل.

كان دان بيت، وهو رائد أعمال ورجل أعمال فى جنوب كاليفورنيا، يفكر فى شراء Tesla Model X قبل بضع سنوات، حتى اتصل بشركة التأمين واكتشف أن مقدار أقساط التأمين التى سيدفعها تصل إلى 10 آلاف دولار فى السنة.

وأسس بيت سابقاً شركة تدعى Hixme وهى شركة تقدم التأمين الصحى الجماعى لكنه يدرس إطلاق شركة جديدة متخصصة فى التأمين على المركبات ذات أوضاع القيادة الآلية وفى النهاية السيارات ذاتية التحكم بالكامل لأن تجربته أثبتت الحاجة لذلك.

وقال بيت، إنه عندما يجرى حساباً اكتوارياً على نوع جديد من المخاطر مثل طراز سيارة جديدة فى هذه الحالة تكون المعلومات أقل، وبالتالى تكون خانة المخاطر مكسوة باللون الأحمر.

وإشار إلى أن انتشار هذا النوع من السيارات سيساعد على توفير بيانات أكثر وبالتالى تقل نسبة المخاطر ومعها التكلفة التامينية والأقساط، وأشاد بجهود «تسلا» وشركات صناعة السيارات الأخرى فى جمع بيانات عن عمليات تشغيل سياراتهم من أجل تحسين الأتمتة.

وأضاف أنه أدرك إمكانية الحصول على كميات كبيرة من البيانات عبر أقساط هذه الشركات وإصدار وثائق تأمين دون الحاجة إلى الانتظار لسنوات لجمع البيانات من خلال الحوادث بعد وقوعها.

وفى يناير الماضى أعلن «بيت» عن إنشاء شركة Avinew بتمويل أولى بقيمة 5 ملايين دولار بقيادة شركة «كروسكات فينتشرز» فى لوس أنجلوس لتقديم منتج تأمين يراقب استخدام السائقين للميزات المستقلة على السيارات التى تنتجها الشركات بما فى ذلك «تسلا» و«نيسان» و«فورد» و«كاديلاك»، وتحديد الخصومات على أساس كفاءة استخدام هذه الميزة.

وأوضح «بيت»، أن شركته لديها اتفاقات مع معظم الشركات المصنعة وتعمل على التعاقد مع الباقى منها، مما يسمح لها بالوصول إلى بيانات القيادة بمجرد أن يمنحها العميل الإذن.

وأشادت شركة «ديلوت» فى تقرير توقعات التأمين لعام 2019 بهذا الأمر الذى أدى لارتفاع الاتصالات وتوليد كمية هائلة من البيانات الفورية وتحويل علاقة شركة التأمين مع حاملى الوثائق من الحالة الاستاتيكية والمعاملات إلى الديناميكية والتفاعلية.

ونشرت مجموعة «كراوس» بحث من معهد «ستيفنز للتكنولوجيا» فى نيوجيرسى عام 2017 يتنبأ بمشاكل لشركات التأمين لأن الأتمتة تصبح أكثر انتشارًا.

وجد الباحثون أن أقساط التأمين قد تنخفض بنسبة %12.5 من إجمالى السوق بحلول عام 2035، وفى حين أن خطوط منتجات التأمين الجديدة المتمركزة على المركبات ذاتية الحكم ستعوض بعض الخسائر، فإن انخفاض إيرادات الأقساط سيؤدى فى النهاية إلى تجاوز المكاسب.تطبيقات الوساطة الحديثة أقرب طريق إلى قلب المؤمن عليه

يقوم العمل فى سوق التأمين على الثقة والمشورة وهى أمور تحتاج لوقت ويصعب معها قبول التغيير بسهولة، لكن هذا المجتمع التقليدى بات يسعى وبقوة إلى رقمنة أعماله للنجاة، وبالتالى فإن قطاع السمسرة مدفوع بهذه القوة لمواكبة التطورات المرتبطة بالعملاء.

وقد يكون مسار السمسرة نشط وبصحة جيدة لكنه مرتبط بمجتمع التأمين غير المعروف تماماً بأنه رائد السرعة عندما يتعلق الأمر بالابتكار ولذلك فإن المخاوف من إزاء علاقة العملاء مرتفعة لأنها قد تتضرر من خلال التطورات الرقمية إذا لم تواكبها وبنفس السرعة.

نتيجة لذلك، كان اعتماد التكنولوجيا بين شركات التأمين والوسطاء أبطأ من القطاعات الأخرى، ومع ذلك، فإن الحقيقة هى أن التكنولوجيا فى الواقع تمكن الوسطاء من تقديم مشورة أفضل وأن يكونوا مستشاراً موثوقاً به بدرجة أكبر وأن يشكلوا علاقة أوثق مع العملاء من خلال تمكين المؤمن له من التواصل بالطريقة التى يرغب فيها.

بينما لاتزال قناة الوسطاء هى قناة توزيع التأمين الرئيسية، فإن العملاء يعيدون تعريف هذه الصناعة بشكل سريع بفضل التفاعلات الرقمية التى يستمتعون بها فى قطاعات أخرى مثل الخدمات المالية وتجارة التجزئة، وفى حين أن التكنولوجيا لاتزال غير جذرية فى تغيير كيفية إنشاء منتجات التأمين، فإنها بقدر أكبر نسبياً تسهم فى تحول كيفية عمل السماسرة وتزويدهم بالوقت للتركيز على سماتهم الأساسية فى عمليتى البيع وتقديم الخدمة.

يقول جيف بوردى، نائب الرئيس الأول للعمليات الدولية فى شركة «Applied Systems»، إن الرقمنة تغير تفكير المستهلكون فى وسيط التأمين الخاص بهم وما يمكن أن يوفره لهم كما تغير أيضاً الطريقة التى يختارون بها وسيطهم نفسه وهذا نتيجة التفاعلات التقنية خارج قطاع التأمين وليس داخله.

ويشير تقرير لصحيفة التايمز البريطانية إلى أن التكنولوجيا تمكن الوسيط من الاقتراب من المؤمن عليهم والتعرف عليهم أفضل وبالنظر إلى قاعدة عملاء «أبلايد سيستم» الخاصة فإن عرض الوسيط الرقمى هو أسرع العروض نمواً، لأنها تتيح للوسطاء أتمتة العمليات داخل مكتبهم لتحقيق كفاءات أكبر والتواصل بسهولة مع شركات التأمين لتقديم أفضل منتج بأفضل سعر إلى المستهلك.

وتزداد الآن وتيرة الاعتماد على التكنولوجيا فى صناعة التأمين، حيث يدرك الوسطاء الحاجة إلى تلبية توقعات المستهلكين وعادة ما تستمر دورة الحياة الكاملة لمعاملة التأمين لمدة 12 شهراً.

وتقليدياً، كان السماسرة يديرون أعمالهم عبر مجموعة متنوعة من المستندات اليدوية والنُظم وبوابات التأمين مما ينتج عنه فى كثير من الأحيان عمل يدوى زائد عن الحاجة ولا يوفر رؤية واحدة لعملائهم، لكن يحتاج الوسطاء الآن إلى تطبيق واحد مفتوح يوفر رؤية كاملة لأعمالهم فى جميع المنتجات والموظفين ومواقع المكاتب.

يقول جو سلطانة، العضو المنتدب لحلول السمسار فى شركة «أبلايد سيستم»، إن عمل الوسيط هو تقديم المشورة ورعاية عملائه ولا يتعلق الأمر بكونه خبير فى التكنولوجيا لذلك على شركات الوسطاة التأكد من أنهم شركاء مع مقدم الخدمة المناسب الذى يفهم الاحتياجات الفريدة لصناعة التأمين وخبرة البرامج التى يمكن أن تدفع القطاع إلى الأمام من خلال استغلال تكنولوجيا حديثة ومفتوحة وقابلة للتطوير.

ويمكن من خلال التكنولوجيا الأساسية للأعمال وعملياتها للوسطاء أن يتمتعوا بنمو وكفاءة قويين وجذب المواهب إلى الشركة وزيادة رضا العملاء مما يساعد على بناء المزيد من الثقة حيث تساعد فى تحسين الخدمة الرائعة التى يقدمها وسطاء المشورة بدلاً من استبدالها.

ويؤكد تقرير الصحيفة أن وتيرة التغيير ستستمر فى المستقبل البعيد لذلك يحتاج السماسرة إلى التفكير فى التكنولوجيا ليس بشكل منفصل عن استراتيجية العمل، ولكن كاستراتيجية واحدة.

وتتعاون شركات الوساطة التأمينية مع شركة «جوجل» للاستفادة من الخبرة الرائدة عالميا فى مجال الابتكار بما فى ذلك الذكاء الاصطناعى لتعزيز قدرة الوسطاء على قيادة اتصالات أكثر ذكاء وأوثق.

وتحرص شركات الوساطة على مواكبة التغير الثقافى الضرورى المطلوب للتحول الرقمى من خلال أقسام للخدمات المهنية تساعد الوسطاء على تطبيق التكنولوجيا الرقمية وتدريب موظفيها عليها وتوفير أدوات للمؤمن لهم أيضاً للتفاعل رقمياً مع وسيطهم.

ويحتاج السماسرة الذين يقدمون مشورة موثوقة إلى مجموعة من المهارات التى لا تضعف بمرو الوقت، ولكنها تزيد خاصة فى ظل عالم أكثر تعقيداً، مما كان عليه قبل بضع سنوات مطلوب فيه فقط شريك يتمتع بخبرة عميقة للتعامل مع العملاء.

ومن خلال الفشل فى الاستجابة للتوقعات المتغيرة للعملاء يخاطر السماسرة بالتخلف عن الركب وتبنى الشركات الناشئة الجديدة قطاعاً رقمياً بالكامل يهدف إلى تعطيل إدارة الوسطاء التقليديين وفى الوقت نفسه يعتمد الوسطاء الآخرون الآن التقنيات الرقمية فى معاملة جماهيرهم، لأن رفضهم التغيير أو تنفيذ ابتكارات جديدة يعنى أنهم سيفقدون حصتهم فى السوق أو يضطرون إلى اتخاذ إجراءات أخرى.

وشهد السوق مؤخراً نشاطاً لعمليات الاندماج والاستحواذ لأن السماسرة الذين لا يرغبون فى تبنى التحول الرقمى فى النهاية سيخرجون والمستقبل سيشهد المزيد والمزيد من الوسطاء يعتمدون التكنولوجيا الرقمية لوضعهم فى أفضل مكان للنمو على المدى القصير والمدى الطويل.

التغطية ضد الحوادث فى عصر المركبات الذكية

تواجه شركات التأمين مع انتشار المركبات ذاتية القيادة أو المستقلة تراجعاً فى قيمة أقساط السيارات فالتكنولوجيا الجديدة مثل تطبيقات ركوب الخيل والسيارات بدون سائق تغير طريقة تفكير شركات التأمين ومثلما أن «أوبر» جعلت ركوب السيارات الأجرة نادراً سيكون رؤية السائق يضع يده على عجلة القيادة أيضاً استثناء.

اتخذت رؤية سيارات الأجرة بدون سائقين المتجولين الشوارع خطوة إلى الأمام فى أبريل الماضى عندما قال الرئيس التنفيذى لشركة «تسلا»، إيلون ماسك إنه يتوقع إطلاق مثل هذا الأسطول بحلول نهاية العام المقبل، وتعتبر كيفية تأمين هذه المركبات مجرد أفكار مطروحة للنقاش، ويخلق نمو التكنولوجيا فى السيارات صداعاً لشركات التأمين، التى تجد أن الإصلاحات أصبحت أكثر تكلفة، فوفقاً لبيانات مطالبات من شركة «ترافيلرز» الأمريكية للتأمين، فإن تكلفة إصلاح طراز 2018 لسيارة سيدان شعبية أعلى بـ3 أضعاف من طراز 2017، بسبب تقنية تجنب الاصطدام فى الجزء الأمامى والمصد الأمامى الجديد للطراز، ولكن مع مرور الوقت، يجب تعويض التكلفة المرتفعة لكل إصلاح بعدد أقل من الحوادث عندما تصبح السيارات أكثر أماناً.

وتنبأت شركة «كيه بى إم جى» فى الولايات المتحدة بأن الخسائر الإجمالية الناجمة عن حوادث السيارات قد تنخفض بنسبة %63 بحلول عام 2050 مما يؤدى للقضاء على 122 مليار دولار من تكلفة المطالبات.

ويمكن أن يمثل هذا تحدياً طويل الأجل لشركات التأمين حيث يؤدى الانخفاض الهيكلى فى المطالبات إلى أقساط أقل يمكن دفعها، ويقول مايكل كلاين، رئيس التأمين الشخصى فى شركة «ترافيلرز»، إنه من المبكر للغاية القول ما إذا كانت الحوادث أصبحت أقل شيوعاً رغم أن إحصاءات 12 شهراً الماضية بحسب تقرير لصحيفة «فاينانشال تايمز» البريطانية تؤكد تراجع معدل تعويضات الحوادث، لكن البعض يحتج بأنه وقت قليل لاعتبار ذلك ناجم عن التحسينات فى ميزات السلامة.

ويرى الفريق المتفائل، أنه كانت هناك اتجاهات مماثلة فى الصناعات الأخرى حيث يضرب «ليك بو»، الرئيس التنفيذى للتأمين العام لأمريكا الشمالية فى «إيه آى جى» مثلاً موازياً بقطاع الطيران وأشار إلى أن الأتمتة جعلت من السفر الجوى أكثر أماناً، لذلك كانت أقساط التأمين فى انخفاض طويل الأجل بهذا القطاع.

اتخذت رؤية سيارات الأجرة بدون سائقين المتجولين الشوارع خطوة إلى الأمام فى أبريل الماضى عندما قال الرئيس التنفيذى لشركة «تسلا»، إيلون ماسك إنه يتوقع إطلاق مثل هذا الأسطول بحلول نهاية العام المقبل، وتعتبر كيفية تأمين هذه المركبات مجرد أفكار مطروحة للنقاش، ويخلق نمو التكنولوجيا فى السيارات صداعاً لشركات التأمين، التى تجد أن الإصلاحات أصبحت أكثر تكلفة، فوفقاً لبيانات مطالبات من شركة «ترافيلرز» الأمريكية للتأمين، فإن تكلفة إصلاح طراز 2018 لسيارة سيدان شعبية أعلى بـ3 أضعاف من طراز 2017، بسبب تقنية تجنب الاصطدام فى الجزء الأمامى والمصد الأمامى الجديد للطراز، ولكن مع مرور الوقت، يجب تعويض التكلفة المرتفعة لكل إصلاح بعدد أقل من الحوادث عندما تصبح السيارات أكثر أماناً.

وتنبأت شركة «كيه بى إم جى» فى الولايات المتحدة بأن الخسائر الإجمالية الناجمة عن حوادث السيارات قد تنخفض بنسبة %63 بحلول عام 2050 مما يؤدى للقضاء على 122 مليار دولار من تكلفة المطالبات.

ويمكن أن يمثل هذا تحدياً طويل الأجل لشركات التأمين حيث يؤدى الانخفاض الهيكلى فى المطالبات إلى أقساط أقل يمكن دفعها، ويقول مايكل كلاين، رئيس التأمين الشخصى فى شركة «ترافيلرز»، إنه من المبكر للغاية القول ما إذا كانت الحوادث أصبحت أقل شيوعاً رغم أن إحصاءات 12 شهراً الماضية بحسب تقرير لصحيفة «فاينانشال تايمز» البريطانية تؤكد تراجع معدل تعويضات الحوادث، لكن البعض يحتج بأنه وقت قليل لاعتبار ذلك ناجم عن التحسينات فى ميزات السلامة.

ويرى الفريق المتفائل، أنه كانت هناك اتجاهات مماثلة فى الصناعات الأخرى حيث يضرب «ليك بو»، الرئيس التنفيذى للتأمين العام لأمريكا الشمالية فى «إيه آى جى» مثلاً موازياً بقطاع الطيران وأشار إلى أن الأتمتة جعلت من السفر الجوى أكثر أماناً، لذلك كانت أقساط التأمين فى انخفاض طويل الأجل بهذا القطاع.

وفى حالة حدوث خطأ ما فإن منتج السيارة سيكون مسئولاً كما يقول البروفيسور جيمس ديفى من جامعة ساوثهامبتون وهو سؤال أساسى آخر حول من الذى يجب أن يدفع الفاتورة، وبالتالى من الذى يجب عليه شراء التأمين عندما تتعرض السيارات شبه المستقلة أو ذاتية الحكم بالكامل للحوادث.

وفى الوقت الحالى، يتم شراء التأمين من قبل مالك أو مشغل السيارة، وفى جميع أنحاء العالم، يميل التأمين على السيارات إلى أن يكون وثائق شخصية، لأن معظم الحوادث ناتجة عن السائقين.

وعندما يتعلق الأمر بالسيارات ذاتية التحكم فقد يتغير ذلك بحسب ما يتعقد البروفيسور ديفى فإذا تحمل المصنع المسئولية فهذا من شأنه أن يغير طبيعة التأمين على المركبات وبدلاً من الوثائق اشخصية سيكون منتجاً تجارياً يتعين على المصنعين شراءه.

يشكل ذلك التحول تهديداً أكبر للشركات المتخصصة فى بيع التأمين على المركبات الشخصية، لكن بعض المديرين التنفيذيين للتأمين يجادلون بأنه سيكون من الخطأ تحويل التأمين على المركبات إلى مسئولية المصنع.

ويقول كلاين، إن السياسات الشخصية التقليدية ستظل وسيلة أفضل بكثير لحماية المركبات وسائقيها والأطراف الثالثة الذين قد يشاركون فى حادث تصادم مؤكداً أن الآلية الحالية هى الأكثر قدرة على الاستجابة فمن الصعب تجاهل دور أى تدخل بشرى فى السيارة وإلصاق التهمة بالمصنع.

وأضاف أن الطرق سوف تمتلئ بمزيج من المركبات ذاتية التحكم وشبه المستقلة لسنوات قادمة وأن التأمين التقليدى هو الوحيد القادر على التعامل مع جميع الحوادث المحتملة.

وينتقد كارل جراى الرئيس العالمى لخطوط السيارات والبيع بالتجزئة فى شركة زيورخ للتأمين دور الحكومات والهيئات التنظيمية التى تتفق مع موقف القطاع وتدعمه فى الوقت الحالى.

وأشار إلى أنهم يريدون استمرار التأمين التقليدى ولا يريدون موقفاً يسمح لطرف ثالث بتقديم مطالبة سريعة مضيفاً أنهم يريدون شركة تأمين أساسية لتغطية السيارة ويمكن لذلك المؤمن له أن يرفع دعوى ضد الشركة المصنعة حال ثبوت أنه خطأ تصنيع لكنه يعتقد أن جميع شركات التأمين بالبنية الحالية لا يمكن أن تبقى على قيد الحياة.

وتشير الاتجاهات الحديثة فى النقاش الدائر إلى أن المسئولية ستكون أكثر ملاءمة لتتحملها الشركة المصنعة أو مقدمة خدمة النقل، لكن فى كل الأحوال السوق بحاجة إلى الابتكار فى نوع مختلف من الحلول تحدث تغيراً جذرياً فى نوع السياسات المتاحة اليوم.

وليست مسألة المسئولية فقط هى التى يجب حلها حيث تعانى شركات التأمين أيضاً من أنظمة الوصول إلى البيانات، والتى ستكون ذا أهمية متزايدة عندما تكون السيارات على الطريق، ولأنهم قلقون من أنهم فى بعض الحالات قد لا يتمكنون من الحصول على المعلومات التى يحتاجون إليها وهى نقطة حيوية للغاية مطلوبة لتحديد سعر التأمين على السيارة بشكل صحيح.

وتبرز أهمية تعاطى المشرعون مع كل التحديات فكلما زاد وضوح ما يمكن أن تحصل عليه الشركات من وجهة نظر تشريعية كلما كان من السهل على جميع الأطراف النضال فى مواجهة التحديات خلال الوقت الحالى.

7متغيرات تصنع مستقبل التأمين على السيارات

من المتوقع أن تنخفض حوادث السيارات بنسبة %80 فى عام 2040، لكن الأهم أن ذلك سيكون له تأثيرات مختلفة بالنسبة لمستقبل أقساط التأمين على السيارات، ومع تطور صناعة السيارات بوتيرة أسرع من أى وقت مضى ومع القيادة الرقمية وظهور سيارات بدون سائق يتعين على شركات التأمين أن تبدأ الاستعداد للتغيير.

وتوقعت دراسة لشركة «ديلوت»، أن يجرى خفض إجمالى الأقساط السنوية بنسبة %30 فى عام 2040، بينما تتوقع شركة «كيه بى إم جى» أن ينكمش السوق بنسبة هائلة تبلغ %60، فلا عجب إذن أن يكون هناك عدم يقين حول مستقبل التأمين على السيارات، وبحسب تقرير لموقع «أوتو كييز» هناك 7 متغيرات مستقبلية يمكن سردها كما يلى:

من المتوقع أن تنخفض حوادث السيارات بنسبة %80 فى عام 2040، لكن الأهم أن ذلك سيكون له تأثيرات مختلفة بالنسبة لمستقبل أقساط التأمين على السيارات، ومع تطور صناعة السيارات بوتيرة أسرع من أى وقت مضى ومع القيادة الرقمية وظهور سيارات بدون سائق يتعين على شركات التأمين أن تبدأ الاستعداد للتغيير.

وتوقعت دراسة لشركة «ديلوت»، أن يجرى خفض إجمالى الأقساط السنوية بنسبة %30 فى عام 2040، بينما تتوقع شركة «كيه بى إم جى» أن ينكمش السوق بنسبة هائلة تبلغ %60، فلا عجب إذن أن يكون هناك عدم يقين حول مستقبل التأمين على السيارات، وبحسب تقرير لموقع «أوتو كييز» هناك 7 متغيرات مستقبلية يمكن سردها كما يلى:

1 – انخفاض فى التأمين على السيارات الشخصية

فى بيئة اليوم، أصبحت مشاركة السيارات أكثر شيوعاً، وكذلك النقل عند الطلب حيث يبدو أن تطبيقات الركوب مثل «أوبر» تسيطر بالفعل على السوق وهناك المزيد من وسائل النقل الصديقة للبيئة ستجلب المزيد والمزيد من الأشخاص الذين سيختارون التنقل المشترك.

لذلك من الأفضل افتراض أن اقتصاد المشاركة سوف يصبح أكثر شيوعاً للجيل القادم، وقد لا يكون لدى الشباب نفس الحاجة أو الرغبة فى امتلاك سيارتهم الخاصة، كما فعلوا سابقاً، مما يؤدى إلى انخفاض فى التأمين على السيارات الشخصية.

-2 تكنولوجيا المركبات المستقلة

لذلك من الأفضل افتراض أن اقتصاد المشاركة سوف يصبح أكثر شيوعاً للجيل القادم، وقد لا يكون لدى الشباب نفس الحاجة أو الرغبة فى امتلاك سيارتهم الخاصة، كما فعلوا سابقاً، مما يؤدى إلى انخفاض فى التأمين على السيارات الشخصية.

-2 تكنولوجيا المركبات المستقلة

الشىء الوحيد الذى يمكن أن يتنبأ به المراقبون فى جميع المجالات هو ظهور تكنولوجيا المركبات بدون سائق وقد تكون الحقيقة أقرب مما تعتقدون، فعلى الرغم من أن السيارات ذاتية القيادة بالكامل، لاتزال تمثل شيئاً فى المستقبل، إلا أن العديد من السيارات تستخدم بالفعل بعض مستويات التشغيل الآلى، مثل التحكم فى السرعة، وأجهزة الاستشعار، ومواقف السيارات الآلية، ومع زيادة هذا المستوى من الأتمتة بشكل مطرد من المتوقع أن تنخفض أقساط التأمين على السيارات التقليدية بشكل كبير.

-3 انخفاض فى وتيرة الحوادث

تشير الإحصاءات إلى أن %90 من حوادث السيارات ناتجة عن خطأ بشرى، لكن تراجع دور العنصر البشرى يجعل القيادة فى وضع أكثر أماناً على الطرق، ويبدو أن أجهزة استشعار الفرملة الأوتوماتيكية وحساسات الانجراف هى سببين فقط لتخفيض هائل فى وتيرة الحوادث.

-4 نقل المسئولية

-4 نقل المسئولية

بطبيعة الحال، مع تحول الخطأ البشرى إلى شىء من الماضى، فمن المحتمل أن تكون أى حوادث عائدة إلى السيارة نفسها، وهذا يعنى تحولاً لا مفر منه فى المسئولية من السائقين إلى المصنعين، ويمكن أن يصبح التأمين ضد عيوب البرامج والخوارزميات هو المعيار لهؤلاء المصنعين، مما يفتح مجالاً جديداً للإيرادات المحتملة.

-5 مخاطر جرائم الإنترنت

فكرة السيارات المتصلة بالإنترنت ليست بعيدة المنال؛ بنفس الطريقة التى يمكن بها الآن التحكم فى نظام التدفئة المركزية من الهاتف يمكن أن يفعل السائق الشئ نفسه مع سيارته فى يوم من الأيام،

لكن مع هذا، هناك خطر حيث توجد فرصة أكبر للتعرض للاختراق، وقد يكون الأمن السيبرانى اتجاهاً

جديداً لشركات التأمين مع الحاجة إلى منتجات وخدمات جديدة للحماية من سرقة الإنترنت والقرصنة وطلبات الفدية.

لكن مع هذا، هناك خطر حيث توجد فرصة أكبر للتعرض للاختراق، وقد يكون الأمن السيبرانى اتجاهاً

جديداً لشركات التأمين مع الحاجة إلى منتجات وخدمات جديدة للحماية من سرقة الإنترنت والقرصنة وطلبات الفدية.

-6 زيادة متوسط تكاليف الإصلاح

آفاق التقنيات الجديدة والمثيرة تأتى مع جانب سلبى، ففى حين أن تكلفة التأمين من المحتمل أن تنخفض بسبب ميزات الأمان المحسنة، يبدو أن تكلفة الإصلاحات قد ارتفعت، وهذه التقنيات الأكثر تطوراً هى أكثر تكلفة عند الإصلاح، ومع احتمال إضافى لاستيراد أجزاء وأنظمة معينة، فإن التكلفة الإجمالية سوف ترتفع فقط.

-7 ديموغرافية جديدة للسائقين

المركبات ذاتية التحكم يمكن أن تفتح سوقاً جديداً بالكامل لشركات التأمين على السيارات فبفضل التكنولوجيا الأكثر أماناً التى لم تعد تضع المسئولية على عاتق السائق قد يعين ذلك تغير ديموغرافى فى مالكى السيارات.

من جهة أخرى قد يتغير موقع قيادة السيارة وهذه ليست مزحة، فعلى الرغم من أن السوق قد لايزال بعيد عن مستقبل السيارات الطائرة، يبدو أنه من المحتم سيشهد تغييرات كبيرة فى هذه الصناعة على مدار السنوات الـ25 المقبلة، ويجب أن تبدأ شركات التأمين على السيارات فى التكيف إذا استمرت فى الاستفادة من النمو والربحية.

من جهة أخرى قد يتغير موقع قيادة السيارة وهذه ليست مزحة، فعلى الرغم من أن السوق قد لايزال بعيد عن مستقبل السيارات الطائرة، يبدو أنه من المحتم سيشهد تغييرات كبيرة فى هذه الصناعة على مدار السنوات الـ25 المقبلة، ويجب أن تبدأ شركات التأمين على السيارات فى التكيف إذا استمرت فى الاستفادة من النمو والربحية.

هروب المواهب من القطاع مرض مزمن تفاقم فى عصر الابتكارات

ينظر الكثيرون إلى قطاع التأمين من خلال صورة نمطية تقوم على وجود مشكلة خطيرة تتعلق بسمعة الشركات، والتى يُنظر إليها على أنها جامدة ومملة وتفتقر إلى الابتكار، وغالبية الأشخاص لا ينهون مرحلة الدراسة الجامعية ظناً أنهم يريدون أن يكونوا مسئولى تخليص مطالبات تأمينية أو وكلاء تأمين.

يقول يديف ديواوى المستشار الإدارى فى شركة «Heat Recruitment»، إن المشكلة فى صناعة التأمين هى أنها لا تعتبر مثيرة أو يتم تسويقها على أنها مربحة ولا يتطلع أفضل الخريجين للعمل فى شركات التأمين.

ينظر الكثيرون إلى قطاع التأمين من خلال صورة نمطية تقوم على وجود مشكلة خطيرة تتعلق بسمعة الشركات، والتى يُنظر إليها على أنها جامدة ومملة وتفتقر إلى الابتكار، وغالبية الأشخاص لا ينهون مرحلة الدراسة الجامعية ظناً أنهم يريدون أن يكونوا مسئولى تخليص مطالبات تأمينية أو وكلاء تأمين.

يقول يديف ديواوى المستشار الإدارى فى شركة «Heat Recruitment»، إن المشكلة فى صناعة التأمين هى أنها لا تعتبر مثيرة أو يتم تسويقها على أنها مربحة ولا يتطلع أفضل الخريجين للعمل فى شركات التأمين.

المسألة الأخرى هى الرواتب، والتى ظلت راكدة إلى حد كبير خلال السنوات الأخيرة وخاصة فى الأدوار غير الإدارية والتقنية، حيث يبدأ معظم الوافدين حياتهم المهنية، على الرغم من أن هذا الوضع مسألة نسبية، إلا أنه يؤثر حتماً على جاذبية القطاع.

ومن العوامل الأخرى فى هذه التصورات السلبية الممارسات الواسعة الانتشار مثل سياسة رفع الأقساط بعد انضمام العملاء لمدة عام على أمل أن العميل لا ينتبه للزيادة ما يعنى انخفاض مستويات الثقة فى الشركة وموظفيها.

من ناحية أخرى، تواجه الصناعة تحديات داخلية أيضاً لا تقتصر على شيخوخة القوى العاملة فحسب بل إنها تواجه أيضاً موجة كبيرة من حالات التقاعد على مدى السنوات العشر القادمة، حيث يبدأ المزيد من الناس الذين ظلوا فى هذا القطاع معظم حياتهم المهنية فى المغادرة.

وتوضح سوزى توربين، مديرة شركة «ويلبرى ستراتون لأبحاث المواهب» والرئيس العالمى السابق للموارد التنفيذية لشركة تأمين متعددة الجنسيات أن التركيز ينصب الآن على محاولة جذب الموجة التالية من المواهب والاحتفاظ بها، وكيفية جعل الصناعة وجهة اختيار للكفاءات، ولكن هناك أيضاً مسألة التعامل مع قوة عاملة عابرة قد ترغب فقط فى البقاء لمدة 5 سنوات أو نحو ذلك ثم الانتقال إلى اكتساب المزيد من الخبرة باعتباره نموذج مختلف تماماً.

وتوجد عوامل مؤثرة أخرى تأثيرها أوسع وعلى الشركات أن تتحمل الاضطرابات المتوقعة بسبب مواقع، مقارنة الأسعار إلا أن وصول خدمات فورية وفعالة من حيث التكلفة من خلال شركات تكنولوجيا التأمين سيكون له أثر أكثر قسوة على الشركات التقليدية التى تفتقد للمواهب والابتكار.

ومن بين التحديات الرئيسية التى يواجهها شاغلو الوظائف وفقاً لما ذكره «ماكس ريختر» العضو المنتدب للتأمين فى شركة الاستشارات الإدارية «اكسنتشر»، العثور على الأفراد ذوى المؤهلات المناسبة للقيام بدور مهم، فعلى سبيل المثال تحتاج إدارة المطالبات أو الحسابات الاكتوارية للذين يتمتعون بالدهاء التكنولوجى ولديهم ما يكفى من الخيال الإبداعى للقيام بالأشياء بشكل مختلف.

ويقول ماكس، إن هذه المهارات مهمة لأى منظمة تسعى إلى تغيير نفسها إذا أرادت القيام بالأشياء بشكل أفضل ويعد وجود كتلة حرجة من الموهوبين للقيام بذلك أمر ضرورى أيضاً، لكن من المثير للاهتمام أن ريختر لا يرى أن شركات التكنولوجيا التأمينية الناشئة تشكل تهديداً إضافياً لفرص الحصول على المواهب، حيث يعتقد أنهم بالفعل يزيدون من المنافسة على المواهب، لكنهم ليسوا التحدى الأكبر بالضرورة لأنهم يتنافسون على نوعية من الخريجين لا يرغبون فى الانضمام للقطاع التأمينى التقليدى.

كما أن شركات تكنولوجيا التأمين تواجه تحديات خاصة بها مثل الاضطرار إلى توظيف أعداد كبيرة من مطورى البرمجيات، الذين يتم توظيفهم فى الغالب وفق معدلات التعاقد العالية بسبب ارتفاع مستويات الطلب، وبالتالى تكتفى بالعدد الذى يؤدى المهمة دون التفكير فى تحطيم قدرات المنافسين وحرمانهم من الوصول إلى المواهب.

وتتركز المشكلات المتعلقة بالموهبة التى يواجهها مقدمو خدمات التأمين الحاليين بكيفية أن يصبح صاحب العمل وهو هنا شركة التأمين من الخيارات المفضلة عندهم، وهو بلا شك أمر غاية فى الأهمية أن يتصدر جدول الأعمال التنفيذى للإدارة العليا ومع ذلك، لاتزال مبادرات جذب المهارات أو المواهب محدودة النطاق وليس على مستوى المؤسسة.

ويمكن ملاحظة نقطة مضيئة على المستوى التكتيكى، حيث بدأ اللاعبون الأكبر على الأقل بجلب المواهب من خارج القطاع وعلى المستوى العالمى، لا سيما على المستوى التنفيذى، كما يقومون بإنشاء أكاديميات لخريجى المدارس والكليات لضمان التدفق المستمر لأصحاب المهارات ودعم جهود تدريب المؤهلات القائمة فى قطاع التأمين لتحسين مهارات الموظفين الجدد والموظفين الحاليين، ولكن على مستوى أكثر استراتيجية، لايزال هناك الكثير من العمل الذى يتعين القيام به.

ولا يقتصر الأمر على أن تصبح الصناعة أفضل فى توصيل الفرص المتاحة للمرشحين المحتملين، والتى تشمل منحهم مهنة مستقرة تساعد المحتاجين، ويجب أيضًا إعادة التفكير فى عرض قيمة صاحب العمل وتجربة الموظف الكلية، وتضم أنماط التعلم والتطوير كل شىء بدءاً من التدريب والتوجيه إلى التناوب على الوظائف ويأتى على رأس القائمة الموظفين الشباب إذ أن المنافسة فى السوق المفتوحة على المبتكرين تبدو محسومة لصالح الخصوم.

مصدر الخبر : https://ift.tt/2LA6HID

خاص إيكونومي بلس